相続で遺産を受け取る。

そこで心配になるのが「相続税の支払い」です。

相続税って、相続をしたら必ず払わなければいけないのかしら?

いったいいくら税金を払えばいいの?

相続税はなるべく少なくしたい。。。

でも、相続対策って何をすればいいのだろう。。。?

あなたにもこんな疑問やお悩み、ありませんか?

相続税を少なくするためには、適切な「相続対策」が必要です。

ただ、どんな相続対策が「適切」なのかを検討するためには、まずは相続税の「基礎控除額」を知っておく必要があるんです。

今回は、

- 【重要!】相続税の基礎控除額の計算方法

- 遺産が基礎控除額を超えたときの相続税額の計算方法

この2つを中心に解説いたします。

この2つのうちでは、なんといっても「相続税の基礎控除額の計算方法」これが何より大切です。

まずは「あなたが亡くなるとき」や「あなたの親が亡くなるとき」などの「基礎控除額」がいくらなのか?ここをしっかりと把握しましょう。

【重要!】相続税の基礎控除額について

必ず覚えてほしい「相続税の基礎控除額」について解説します。

相続税が発生するかは「基礎控除額」で決まる

相続税には「基礎控除額」という、「相続する財産(土地や家や預金など)の合計金額から、基礎控除額の分は差し引いていいですよ」という金額があります。

そして、次の式の場合は相続税はかかりません。

相続する財産の合計金額-基礎控除額≦0

財産が基礎控除額を超えなければ相続税はかからないのです。

「基礎控除額」の計算式は?

では、その基礎控除額ってどうやって計算するの?

以下の計算式で算定します。

「3,000万円+(600万円×法定相続人の人数)」

【例1】相続人が配偶者と子供2人 合計3人の場合

3,000万円+(600万円×3)=4,800万円

基礎控除額の計算の注意点

基礎控除額を計算するときの注意点。

それは、相続人がそれぞれ受け取る財産から基礎控除額を差し引くわけではないということです。

【例2】先ほどの【例1】の家族で、相続する金額が

・配偶者が6,000万円

・子供Aが3,000万円

・子供Bが1,000万円

だったときは、

【×】

配偶者:6,000万円-4,800万円=1,200万円

子供A:3,000万円-4,800万円=0

子供B:1,000万円-4,800万円=0

【〇】

(6,000万円+3,000万円+1,000万円)-

4,800万円=5,200万円

このように、3人に分ける前の相続財産の総額から基礎控除額を差し引いた5,200万円が相続税の計算対象になるのです。

遺産総額が基礎控除額を超えた場合の税金の計算式

遺産総額が基礎控除額を超えた場合、基礎控除額を超えた分の金額をベースに相続税を計算します。

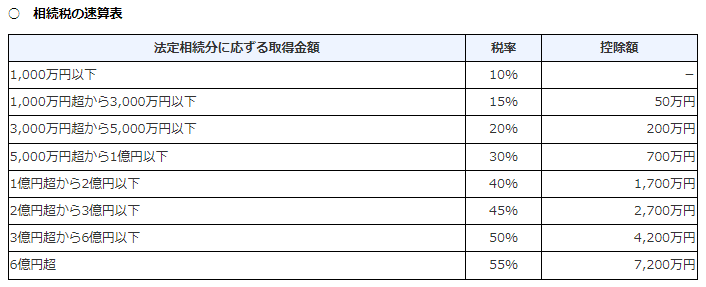

相続税額の目安

相続税の目安は、次の速算表からざっくりと計算できます。

参考:国税庁HP「https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm」

遺産総額-基礎控除額の金額に、表で対応する税率をかけて、最後に右の「控除額」を引いた金額が相続税額になります。

【例3】先ほどの例2で算出された相続税の計算対象5,200万円の場合

5,200万円×30%-700万円=860万円

が相続税の目安の金額となります。

※実際にはさらに細かい計算が必要で、最終的には上記の目安金額よりも少なくなるケースが大半になります。

ただ、正確な税額を算出するためにはかなり込み入った計算が必要になりますので、一旦は上記の速算表を税金の目安として参考にしてください。

下の項目で計算方法の詳細を解説しますが、相続が現実に迫っているわけではない人は一旦読み飛ばしていただいて大丈夫です。

【読み飛ばしOK】相続人各人の相続税計算方法

ここからはちょっとややこしい話になりますので、詳しく知りたい方以外は読み飛ばしてOKです。

相続税は上記の表に基づき、以下のように算出します。

- 各人の「法定相続分」をベースに、「相続税の速算表」で相続人ごとの相続税額を算出する。

- 各人の相続税額を合計する。

- 2の合計額を、各人の実際の相続比率で按分し、各人の税金負担額を算出する。

【例4】先ほどの【例1】~【例3】の場合だと、

1. 各人の「法定相続分」をベースに、「相続税の速算表」で相続人ごとの相続税額を算出する

≪配偶者≫

相続税の計算対象5,200万円×法定相続分1/2=2,600万円

2,600万円×15%-50万円=340万円

≪子供A≫

相続税の計算対象5,200万円×法定相続分1/4=1,300万円

1,300万円×15%-50万円=145万円

≪子供B≫

相続税の計算対象5,200万円×法定相続分1/4=1,300万円

1,300万円×15%-50万円=145万円

2. 各人の相続税額を合計する。

340万円+145万円+145万円=630万円

3. 2の合計額を、各人の実際の相続比率で按分し、各人の税金負担額を算出する。

≪配偶者≫

630万円×6000万円(配偶者の相続分)/1億円(遺産総額)=378万円

≪子供A≫

630万円×3000万円(子供Aの相続分)/1億円(遺産総額)=189万円

≪子供B≫

630万円×1000万円(子供Bの相続分)/1億円(遺産総額)=63万円

という計算になります。

配偶者がいる人は要チェック!配偶者の税額軽減ルール【ただし注意事項あり】

相続人に配偶者がいる場合、配偶者なら相続税を減額できる特別ルールがあります。

配偶者が相続する遺産の金額が、次のどちらかの金額の範囲内なら、配偶者の相続税はかからないという超お得な特別ルールです。

- 配偶者の法定相続分の金額

- 1億6000万円

【例2】のように配偶者の相続する金額が、総額1億円のうち6000万円だった場合なら、

法定相続分は5000万円で実際の相続額6000万円の範囲を超えてしまいますが、1億6000万円の範囲内には収まりますので、相続税額は0円となるのです。

相続のルールでは配偶者ってとても優遇されているんです!

とっても強い配偶者控除の特別ルールですが、とても大切な注意点があります。

特別ルールを受けるためには、以下のすべての要件を満たす必要があるんです。

ご注意ください。

- 戸籍上の配偶者(内縁や事実婚は×)

- 相続税の申告期限(亡くなった日の翌月から10カ月)までに遺産分割の方法が決まっている

- 同じく期限(亡くなった日の翌月から10カ月)までに税務署に相続税の申告をしている

これらを満たしていないと、とっても強力な配偶者の特別ルールが適用されなくなり、とっても強力な相続税の対象になってしまいます。

ご注意くださいね。

また、配偶者控除の特別ルールがあるからといって、一旦すべての遺産を配偶者に相続させると、その後配偶者が死亡した時の子供たちの相続が不利になってしまう可能税があります。

配偶者控除の細かい注意点についてはまた別の機会に触れたいと思います。

まとめ

ここまで相続税の計算方法について解説いたしました。

あなたの相続税がいくらくらいになるか、イメージはつけられましたでしょうか?

相続税額を計算するためにはこの他にも細かいルールが色々があるのですが、まず今回は相続税対策の基本として、

- 「基礎控除額」の範囲内なら相続税の申告も支払いも不要

- 元気なうちに、できる限り「基礎控除額」の範囲に収まるような相続対策が大切

ということを覚えていただければと思います。

当事務所では遺言・相続のトータルサポートを行っています。

相続についてのお悩みがございましたら、ぜひ当事務所までご相談くださいね!

お問い合わせはこちらから

ホームぺージからのお問い合わせ

公式LINEからのお問い合わせ

LINEに登録いただいた方に「お得な相続対策情報」無料プレゼント中!

最後に、相続税の計算方法を紹介している国税庁のHPをご案内しますので、しっかり税金を計算したい方は参考になさってください。

最後までお読みいただきありがとうございました!

コメント