相続対策を考えるために必ず理解しておかなければならないこと、それが「法定相続人」です。

遺産の分け方には、次の2つの方法があります。

- 遺言書のとおりに遺産を分ける

- 遺言書がない場合は、法定相続人全員の話し合い(遺産分割協議)で遺産の分け方を決める

ということで、遺言書が無い場合は法定相続人全員で話し合う必要があります。

法定相続人が1人でも欠けた状態で話し合って決めたしても、その方法は認められないのです。

また、相続税対策の基本中の基本、相続税の「基礎控除額」の算定式は次のようになっています。

「3,000万円+(600万円×法定相続人の人数)」

自分が、家族が亡くなったとき、遺産の金額がいくらまでだったら相続税がかからないかを計算するためには、法定相続人が何人いるのかをしっかり把握しておく必要があるのです。

そこで今回は、「法定相続人の範囲」と、それぞれの「法定相続分」について解説いたします。

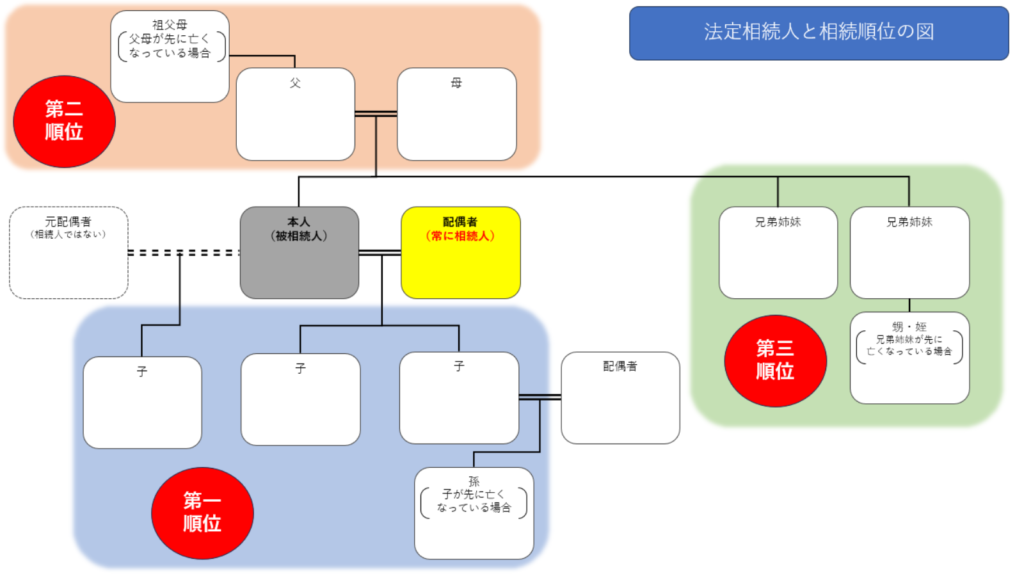

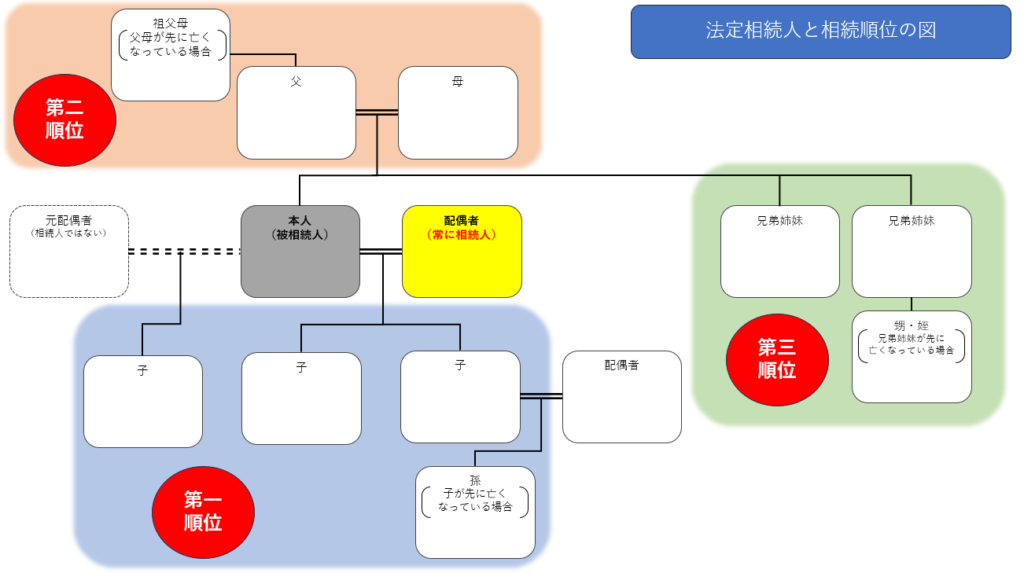

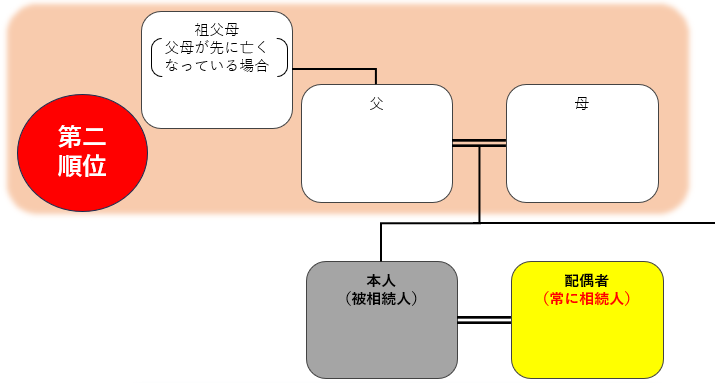

法定相続人の範囲

上の表が「法定相続人の範囲」になります。

ただし、この範囲のすべての人が法定相続人になるわけではありません。

図の中に「第一順位」「第二順位」「第3順位」とあるように、法定相続人になる優先順位があるのです。

順番に説明します。

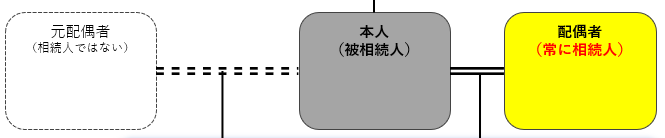

「配偶者」は常に法定相続人

まず、「配偶者」は必ず法定相続人になります。

ただし、次のような場合は法定相続人ではありません。

- 内縁関係や事実婚など、戸籍上の配偶者となっていない場合

- 離婚をした元配偶者

夫婦は協力して財産を築き上げてきたので、配偶者はどんな場合でも相続する権利が当然あるということです。

さらに、配偶者が遺産を相続する時は、最低でも1億6000万円まで相続税が課税されないという、配偶者の特別ルールもあります。

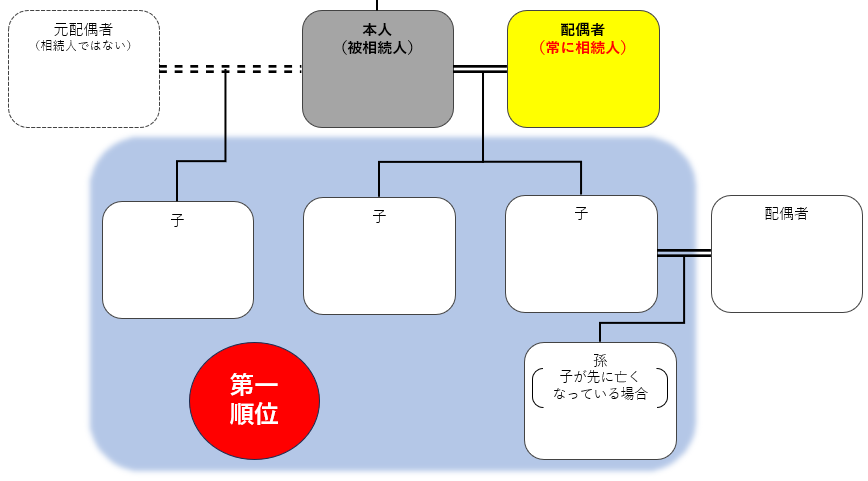

【第一順位】子

配偶者以外の法定相続人には、優先順位があります。

まず、第1順位の法定相続人は「子」です。

「子供」がいる場合は、第二順位の「親」、第三順位の「兄弟姉妹」は法定相続人になれません。

次のような子供も当然「子」に含まれます。

- 養子

- 離婚した元配偶者との子

また、もし子供が先に亡くなっていて、その子供の子供(孫)がいる場合は、孫が法定相続人となります。これを「代襲相続」と言います。

【第二順位】親

第一順位の「子供」がいない場合は、第二順位の「父母」が法定相続人になります。

「父母」がいる場合は、第三順位の「兄弟姉妹」は法定相続人になれません。

また、もし父母が先に亡くなっていて祖父母が生きている場合は、祖父母が法定相続人になります。

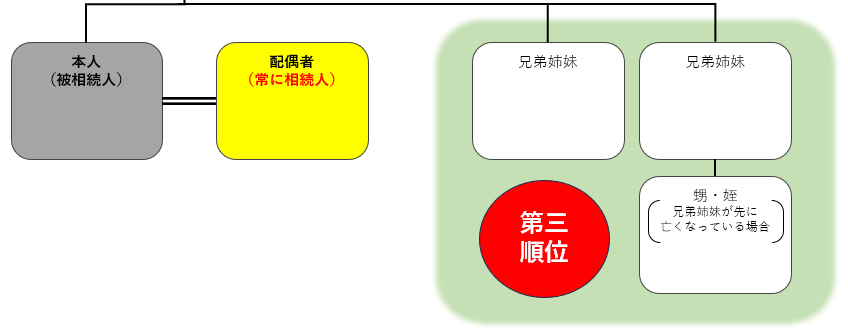

【第三順位】兄弟姉妹

第一順位の「子供」、第二順位の「父母」の誰もいない場合には、第3順位の「兄弟姉妹」が法定相続人になります。

もし兄弟姉妹が先に亡くなっていて、その兄弟姉妹の子供(甥・姪)がいる場合は、「甥・姪」が法定相続人となります。

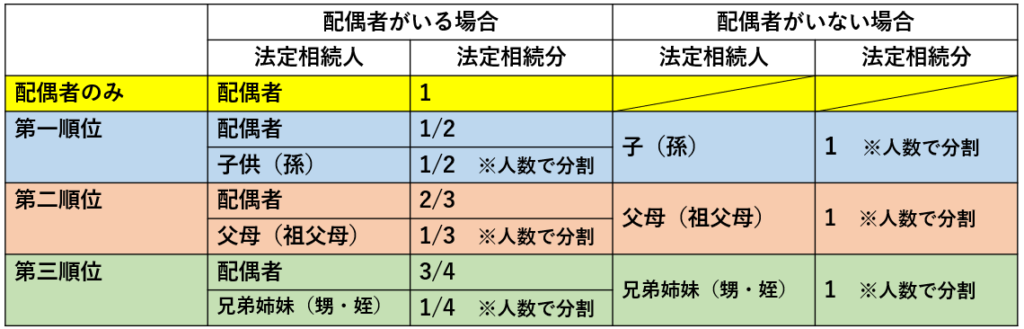

法定相続分

法定相続分とは、民法で定められた「相続人が2人以上いる場合の各人の相続割合」のことです。

法定相続分は、配偶者がいる場合といない場合、どの順位の人が相続するかによって、次の表のようになっています。

子、父母、兄弟姉妹が数人いれば、その法定相続分を人数で均等に分割します。

冒頭で、遺言書が無い場合は法定相続人全員の話し合い(遺産分割協議)で遺産の分け方を決めるとかきました。

この協議のときに、法定相続分を基準として話し合うのが基本となります。

まとめ

今回は「法定相続人の範囲」と、それぞれの「法定相続分」についてお話ししました。

相続対策にあたっては、次の3つのポイントをまずつかんでおくことが大切です。

- 誰と相続の協議をしなければいけないか(法定相続人の把握)

- 相続税が発生するラインはいくらか

(相続税の基礎控除額を計算するための相続人の人数の把握) - 法定相続人がそれぞれいくらずつ相続することになりそうか(法定相続分の把握)

あなたのご家庭ではそれぞれどんな感じになるか、しっかりと把握してくださいね。

なお、「相続税の基礎控除額」については下記ブログで詳しく解説しています。

よかったらこちらもご覧ください!

お問い合わせはこちらから

ホームぺージからのお問い合わせ

公式LINEからのお問い合わせ

LINEに登録いただいた方に「お得な相続対策情報」無料プレゼント中!

コメント